W dniu 1 lipca 2018 r. w życie weszły przepisy pozwalające na rozliczanie się w tzw. systemie split payment, czyli mechanizmie podzielonej płatności. Dla przedsiębiorców wiąże się to z pewnymi korzyściami, ale też zagrożeniami, które warto sobie przybliżyć, aby uniknąć niepotrzebnych problemów z prawem.

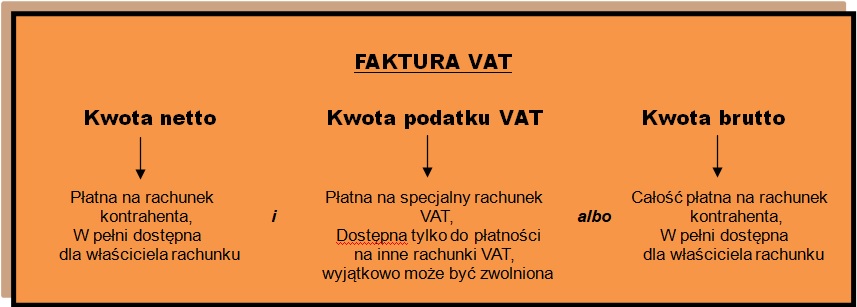

W ustawie z dnia 11 marca 2004 r. o podatku od towarów i usług dodano rozdział dotyczący „mechanizmu podzielonej płatności”. Zgodnie z tymi przepisami nabywca, będący płatnikiem VAT, który otrzymał fakturę z wykazaną kwotą podatku VAT, może dokonać osobno płatności kwoty netto (kosztu usługi, towaru) na rachunek wskazany przez kontrahenta, a kwoty podatku VAT na specjalny rachunek bankowy do tego przeznaczony. Z założenia banki mają prowadzić takie rachunki bankowe nieodpłatnie.

O tym czy dokonać zapłaty jednorazowo, czy też podzielić płatność decyduje zawsze nabywca. Dla ustawodawcy split payment ma stanowić przede wszystkim sposób na uszczelnienie systemu podatkowego. Z tego względu zależy mu na jak najszerszym stosowania tego systemu. Jedną z zachęt ustawodawcy stanowi skrócenie podatnikom korzystającym z mechanizmu podzielonej płatności terminu zwrotu VAT do 25 dni. Takie rozwiązanie będzie jednak stosowane wyłączenie względem nabywców, do których stosuje się przepisy o solidarnej odpowiedzialności za zaległości podatkowe kontrahentów, czy niestosowanie ewentualnych sankcji VAT.

System podzielonych płatności niesie za sobą poważne ryzyko gospodarcze w postaci zamrożenia środków zgromadzonych na rachunkach VAT. Mianowicie z rachunków tych możliwe jest wyłącznie dokonywanie płatności na inne rachunki VAT, co może wywołać lawinowe stosowanie tej metody płatności, natomiast w pozostałym zakresie zgromadzone tam środki są zasadniczo niedostępne dla przedsiębiorcy. Istnieje natomiast możliwość wnioskowania o odblokowanie środków zgromadzonych na rachunku VAT, jednakże z perspektywy prowadzącego działalność gospodarczą stanowi to istotne utrudnienie w prowadzeniu działalności gospodarczej.

System split payment ma także pewne ograniczenia. Dokonywanie płatności w ten sposób możliwe jest wyłącznie drogą przelewu, natomiast w przypadku innych form rozliczeń, np. płacenia gotówką, bądź kartą płatniczą nie ma możliwości skorzystania z systemu podzielonej płatności. Podobnie mechanizm split payment nie znajdzie zastosowania do transakcji walutowych.

W związku z powyższymi ograniczeniami i wynikającą z nich obawą powstawania nadwyżki na rachunku VAT w wyniku otrzymywania płatności od nabywców w systemie podzielonej płatności i brakiem możliwości podzielenia płatności w przypadku zapłaty za usługi i towary w obcej walucie, czy też płatnością kartą lub gotówką, można zabezpieczyć się przed otrzymywaniem płatności w systemie split payment. Najłatwiejszym sposobem jest ustalenie z nabywcą, że płatność nastąpi jednorazowo, bez dzielenia jej pomiędzy normalny rachunek rozliczeniowy przedsiębiorcy oraz specjalny rachunek VAT. W przypadku stałych kontrahentów warto zawrzeć w umowie o współpracy klauzulę, w której nabywca zobowiąże się do niedokonywania płatności w systemie split payment.

Wprowadzenie mechanizmu podzielonej płatności oznacza dla przedsiębiorców także inne zmiany. Między innymi zmodyfikowano wzór deklaracji VAT-7, VAT 7K, VAT-8 i VAT-9M. Należy zatem pamiętać, aby od lipca b.r. wypełniać nowe formularze deklaracji. Wzory formularzy obowiązujące od lipca można pobrać ze strony Ministerstwa Finansów.

Prawidłowe rozliczanie się przez podatników VAT jest istotne także z uwagi na możliwą odpowiedzialność karnoskarbową w przypadku np. zaniżenia podatku VAT. Należy także mieć na uwadze, że manipulowanie treścią faktur VAT może skutkować surową odpowiedzialnością karną z art. 277a k.k., przewidującego karę nawet 25 lat pozbawienia wolności za fałszowanie faktur, których łączna wartość wynosi powyżej 10 milionów złotych. Ze względu na świeżość przepisów o split payment ciężko przewidzieć w jaki sposób sądy karne będą orzekać w tego typu sprawach, niemniej nie można zapominać o takim ryzyku.

Chociaż split payment niewątpliwie poszerza przedsiębiorcom pole możliwości zarządzania płatnościami, to jego nieprzemyślane stosowanie może kreować poważne i negatywne konsekwencje. Z tego względu w razie wątpliwości warto poradzić się specjalisty.