W dniu 25 maja 2017 roku weszła w życie Ustawa z dnia 11 maja 2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (Dz. U. z 2017 r. poz. 1089; dalej: u.b.r.). Zgodnie z jej art. 128 w jednostkach zainteresowania publicznego działa komitet audytu. Po blisko dwóch latach od wprowadzenia tych zmian warto do nich wrócić i spróbować zdiagnozować najważniejsze problemy z nią związane. Kluczowe w tym zakresie będzie ustalenie, czy i jaka odpowiedzialność wiąże się z nieprzestrzeganiem nowych regulacji.

Podmiot zobowiązany

Zgodnie z przytoczonym wyżej przepisem komitet audytu musi być powołany w „jednostkach zainteresowania publicznego”. W pierwszej kolejności należy zatem ustalić krąg podmiotów, które zostały objęte tym katalogiem. W myśl ustawy do jednostek zainteresowania publicznego zalicza się:

- emitentów papierów wartościowych dopuszczonych do obrotu na rynku regulowanym państwa Unii Europejskiej, mających siedzibę na terytorium Rzeczypospolitej Polskiej, których sprawozdania finansowe objęte są obowiązkiem badania ustawowego,

- banki krajowe, oddziały instytucji kredytowych i oddziały banków zagranicznych,

- zakłady ubezpieczeń i zakłady reasekuracji oraz główne oddziały i oddziały zakładów ubezpieczeń i zakładów reasekuracji,

- instytucje pieniądza elektronicznego i krajowe instytucje płatnicze,

- otwarte fundusze emerytalne, dobrowolne fundusze emerytalne oraz powszechne towarzystwa emerytalne,

- fundusze inwestycyjne otwarte, specjalistyczne fundusze inwestycyjne otwarte oraz publiczne fundusze inwestycyjne zamknięte,

- towarzystwa funduszy inwestycyjnych, które na koniec danego roku obrotowego oraz na koniec roku obrotowego poprzedzającego dany rok obrotowy zarządzały aktywami o wartości nie mniejszej niż 10 000 000 000 zł oraz które zarządzały funduszami posiadającymi łącznie nie mniej niż 30 000 rejestrów otwartych dla uczestników,

- podmioty prowadzące działalność maklerską, które na koniec danego roku obrotowego oraz na koniec roku obrotowego poprzedzającego dany rok obrotowy posiadały na rachunkach klientów aktywa o wartości nie mniejszej niż 10 000 000 000 zł lub zarządzały aktywami o wartości nie mniejszej niż 10 000 000 000 zł i jednocześnie posiadały minimum 10 000 klientów, z wyłączeniem podmiotów prowadzących działalność wyłącznie w zakresie przyjmowania i przekazywania zleceń nabycia lub zbycia instrumentów finansowych lub w zakresie doradztwa inwestycyjnego,

- spółdzielcze kasy oszczędnościowo-kredytowe, spełniające kryteria dużej jednostki.

Rolą komitetu audytu jest ogólnie rzecz ujmując monitorowanie procesu sprawozdawczości finansowej, skuteczności systemów kontroli wewnętrznej i systemów zarządzania ryzykiem oraz audytu wewnętrznego, zagwarantowanie niezależności biegłego rewidenta, a także informowanie rady nadzorczej o wynikach badania audytora oraz wyjaśnianie kwestii z tym związanych.

Co istotne, członkowie komitetu audytu muszą spełniać określone wymogi, zaś powołanie do komitetu audytu osób bez odpowiednich kwalifikacji powoduje, że zarówno dana jednostka zainteresowania publicznego, jak i członkowie jej organów nadzorczych mogą ponieść poważne konsekwencje.

Sposób powoływania i wymogi

Członkowie komitetu audytu są powoływani przez radę nadzorczą lub inny organ nadzorczy lub kontrolny spośród członków tego organu. Zgodnie z art. 129 ust 1 u.b.r. w skład komitetu audytu wchodzi przynajmniej 3 członków. Przynajmniej jeden członek komitetu audytu musi posiadać wiedzę i umiejętności w zakresie rachunkowości lub badania sprawozdań finansowych.

Ust. 3 tego artykułu formułuje wymóg niezależności członków komitetu audytu. Mianowicie uznaje się, że członek komitetu audytu jest niezależny od danej jednostki zainteresowania publicznego, jeżeli spełnia następujące kryteria:

1) nie należy ani w okresie ostatnich 5 lat od dnia powołania nie należał do kadry kierowniczej wyższego szczebla, w tym nie jest ani nie był członkiem zarządu lub innego organu zarządzającego danej jednostki zainteresowania publicznego lub jednostki z nią powiązanej;

2) nie jest ani nie był w okresie ostatnich 3 lat od dnia powołania pracownikiem danej jednostki zainteresowania publicznego lub jednostki z nią powiązanej, z wyjątkiem sytuacji gdy członkiem komitetu audytu jest pracownik nienależący do kadry kierowniczej wyższego szczebla, który został wybrany do rady nadzorczej lub innego organu nadzorczego lub kontrolnego danej jednostki zainteresowania publicznego jako przedstawiciel pracowników;

3) nie sprawuje kontroli lub nie reprezentuje osób lub podmiotów sprawujących kontrolę nad daną jednostką zainteresowania publicznego;

4) nie otrzymuje lub nie otrzymał dodatkowego wynagrodzenia, w znacznej wysokości, od danej jednostki zainteresowania publicznego lub jednostki z nią powiązanej, z wyjątkiem wynagrodzenia, jakie otrzymał jako członek rady nadzorczej lub innego organu nadzorczego lub kontrolnego, w tym komitetu audytu;

5) nie utrzymuje ani w okresie ostatniego roku od dnia powołania nie utrzymywał istotnych stosunków gospodarczych z daną jednostką zainteresowania publicznego lub jednostką z nią powiązaną, bezpośrednio lub będąc właścicielem, wspólnikiem, akcjonariuszem, członkiem rady nadzorczej lub innego organu nadzorczego lub kontrolnego, lub osobą należącą do kadry kierowniczej wyższego szczebla, w tym członkiem zarządu lub innego organu zarządzającego podmiotu utrzymującego takie stosunki;

6) nie jest i w okresie ostatnich 2 lat od dnia powołania nie był:

a)właścicielem, wspólnikiem (w tym komplementariuszem) lub akcjonariuszem obecnej lub poprzedniej firmy audytorskiej przeprowadzającej badanie sprawozdania finansowego danej jednostki zainteresowania publicznego lub jednostki z nią powiązanej lub

b)członkiem rady nadzorczej lub innego organu nadzorczego lub kontrolnego obecnej lub poprzedniej firmy audytorskiej przeprowadzającej badanie sprawozdania finansowego danej jednostki zainteresowania publicznego, lub

c)pracownikiem lub osobą należącą do kadry kierowniczej wyższego szczebla, w tym członkiem zarządu lub innego organu zarządzającego obecnej lub poprzedniej firmy audytorskiej przeprowadzającej badanie sprawozdania finansowego danej jednostki zainteresowania publicznego lub jednostki z nią powiązanej, lub

d)inną osobą fizyczną, z której usług korzystała lub którą nadzorowała obecna lub poprzednia firma audytorska lub biegły rewident działający w jej imieniu;

7) nie jest członkiem zarządu lub innego organu zarządzającego jednostki, w której członkiem rady nadzorczej lub innego organu nadzorczego lub kontrolnego jest członek zarządu lub innego organu zarządzającego danej jednostki zainteresowania publicznego;

8) nie jest członkiem rady nadzorczej lub innego organu nadzorczego lub kontrolnego danej jednostki zainteresowania publicznego dłużej niż 12 lat;

9) nie jest małżonkiem, osobą pozostającą we wspólnym pożyciu, krewnym lub powinowatym w linii prostej, a w linii bocznej do czwartego stopnia – członka zarządu lub innego organu zarządzającego danej jednostki zainteresowania publicznego lub osoby, o której mowa w pkt 1-8;

10) nie pozostaje w stosunku przysposobienia, opieki lub kurateli z członkiem zarządu lub innego organu zarządzającego danej jednostki zainteresowania publicznego lub osobą, o której mowa w pkt 1-8.

Natomiast art. 129 ust. 5 stawia wymogi co do ich kompetencji: Członkowie komitetu audytu posiadają wiedzę i umiejętności z zakresu branży, w której działa jednostka zainteresowania publicznego. Warunek ten uznaje się za spełniony, jeżeli przynajmniej jeden członek komitetu audytu posiada wiedzę i umiejętności z zakresu tej branży lub poszczególni członkowie w określonych zakresach posiadają wiedzę i umiejętności z zakresu tej branży.

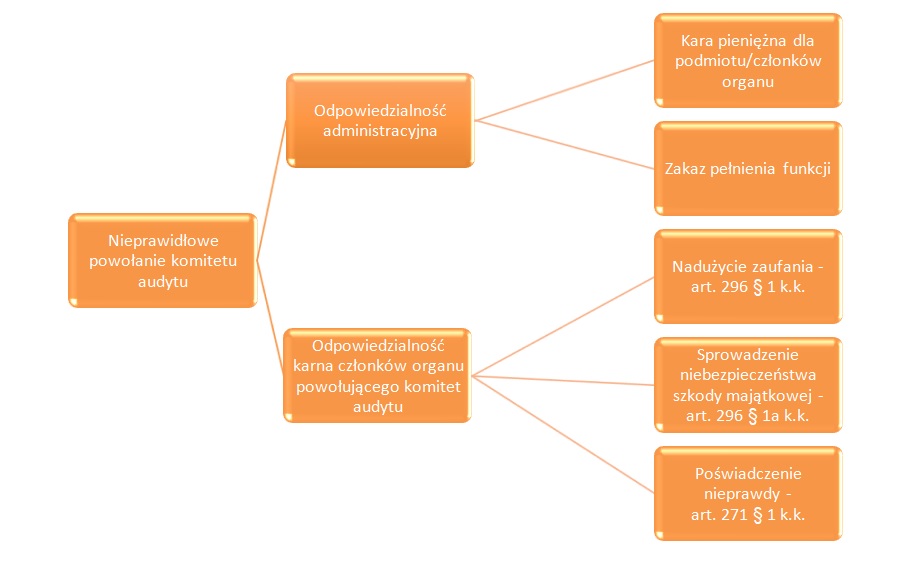

Odpowiedzialność administracyjna

Zgodnie z art. 192 ust. 1 pkt 5 u.b.r. jednostka zainteresowania publicznego, członek jej zarządu lub innego organu zarządzającego lub rady nadzorczej lub innego organu nadzorczego, lub komitetu audytu oraz podmioty z nimi powiązane oraz powiązane strony trzecie podlega karze administracyjnej za naruszenie przepisów ustawy lub rozporządzenia nr 537/2014 nakładanej przez Komisję Nadzoru Finansowego w przypadku, gdy nie przestrzega przepisów dotyczących powołania, składu i funkcjonowania komitetu audytu.

Karami administracyjnymi nakładanymi przez Komisję Nadzoru Finansowego są:

1) kara pieniężna;

2) zakaz pełnienia funkcji członka zarządu lub innego organu zarządzającego lub członka rady nadzorczej lub innego organu nadzorczego w jednostkach zainteresowania publicznego przez osoby odpowiedzialne za naruszenie przepisów ustawy lub rozporządzenia nr 537/2014 przez okres od roku do 3 lat.

Zgodnie z art. 193 ust. 2 u.b.r. kara pieniężna nakładana na jednostkę zainteresowania publicznego nie może przekroczyć 10% przychodów netto ze sprzedaży towarów i produktów, osiągniętych przez tę jednostkę w poprzednim roku obrotowym. Jeżeli w poprzednim roku obrotowym jednostka zainteresowania publicznego nie osiągnęła przychodów z tytułów, o których mowa w zdaniu pierwszym, wysokość kary odnosi się do ostatniego roku obrotowego, w którym jednostka ta osiągnęła przychody z tych tytułów.

Natomiast kara pieniężna nakładana na poszczególne osoby fizyczne nie może przekraczać 250.000 zł, a w przypadku naruszeń dotyczących usługi świadczonej w związku z przygotowaniem lub przeprowadzeniem emisji, wystawieniem lub zbyciem instrumentu finansowego lub związanych z badaniem ustawowym jednostki zainteresowania publicznego – 500.000 zł.

Odpowiedzialność karna

W związku z możliwością orzeczenia wobec jednostki zainteresowania publicznego wysokich kar administracyjnych, członkowie organu nadzorczego (najczęściej rady nadzorczej) powołując członków komitetu audytu nie spełniających ustawowych wymagań narażają się także na odpowiedzialność karną.

W przypadku ukarania jednostki zainteresowania publicznego karą pieniężną powyżej 200.000 zł członkowie rady nadzorczej mogą odpowiadać za nadużycie zaufania z art. 296 § 1 k.k., który przewiduje zagrożenie karą pozbawienia wolności od 3 miesięcy do lat 5.

Nawet jednak w przypadku nieorzeczenia kary administracyjnej wobec jednostki, członkom jej organu nadzorczego, którzy naruszyli przepisy o powołaniu, składzie i funkcjonowaniu komitetu audytu grozi odpowiedzialność za sprowadzenie bezpośredniego niebezpieczeństwa wyrządzenia znacznej szkody majątkowej. Art. 296 § 1a k.k. przewiduje za to karę pozbawienia wolności do lat 3. Co jednak istotne, w przeciwieństwie do czynu z § 1, w przypadku jedynie sprowadzenia bezpośredniego niebezpieczeństwa wyrządzenia szkody, ściganie tego przestępstwa następuje na wniosek pokrzywdzonego, czyli w tym przypadku danej jednostki zainteresowania publicznego.

W nauce prawa karnego przyjmuje się w pewnych przypadkach możliwość uznania członków rady nadzorczej za podmioty sprawcze przestępstwa przewidzianego w art. 296 k.k., choć jest to nadal dyskusyjna kwestia. Wspomniany wyżej § 1a tego artykułu wszedł w życie w dniu 13 lipca 2011 roku (Dz.U. Nr 133, poz. 767), a zatem obejmuje on swoim zakresem wszystkie przypadki nieprawidłowego powołania komitetu audytu, jako że ustawa stawiająca wymóg powołania tego organu weszła w życie później.

Co więcej, w przypadku potwierdzenia przez członków organu nadzorczego wprost kompetencji określonych osób powołanych na członków komitetu audytu, pomimo posiadania wiedzy na temat braku odpowiednich kwalifikacji, członkom rady nadzorczej może grozić także odpowiedzialność karna z tytułu poświadczenia nieprawdy.

Przestępstwo z art. 271 § 1 k.k. popełnia funkcjonariusz publiczny lub inna osoba uprawniona do wystawienia dokumentu, która poświadcza w nim nieprawdę co do okoliczności mającej znaczenie prawne. W orzecznictwie wskazuje się, że poza funkcjonariuszami publicznymi odpowiedzialność karną z tego przepisu mogą ponosić osoby, które mogą być uprawnione do wystawienia dokumentu z mocy szczególnej podstawy prawnej. Zgodnie z art. 128 u.b.r. członkowie komitetu audytu są powoływani przez radę nadzorczą lub inny organ nadzorczy lub kontrolny spośród członków tego organu. Oznacza to, że członkowie organu nadzorczego są uprawnieni do wystawienia dokumentu poświadczającego kwalifikacje kandydatów na członków Komitetu Audytu, a zatem mogą odpowiadać za poświadczenie nieprawdy w tym zakresie.

Ponadto należy stwierdzić, że skoro ustawowym wymogiem powołania członków komitetu audytu jest spełnianie przez nich określonych wymogów określonych w art. 129 u.b.r. to sam fakt powołania konkretnych osób na członków komitetu audytu może zostać uznany za poświadczenie posiadania przez nich niezbędnych kwalifikacji. Tym samym podjęcie przez radę nadzorczą uchwał o powołaniu danych osób na członków komitetu audytu może być traktowane jako poświadczenie spełniania przez powoływanych członków komitetu audytu wymogów z art. 129 u.b.r.

Poświadczenie nieprawdy jest karalne, tylko wtedy gdy dotyczy okoliczności mającej znaczenie prawne. W orzecznictwie przyjmuje się, że znaczenie prawne okoliczności będącej przedmiotem poświadczenia uwarunkowane jest możliwością spowodowania skutków z mocy przepisów jakiejkolwiek dziedziny prawa, obowiązujących w czasie poświadczenia. Powołanie Komitetu Audytu jest obowiązkiem organu nadzorczego na podstawie art. 128 u.b.r. Z kolei komitet audytu ma wykonywać określone zadania, których realizacja została uznana za ważną nie tylko przez polskiego ustawodawcę, ale także europejskiego. Tym samym fakt posiadania przez członków komitetu audytu określonych kwalifikacji i spełniania przez nich wymogów ustawowych stanowi okoliczność o istotnym znaczeniu prawnym.

Co istotne, przestępstwo z art. 271 § 1 k.k. można popełnić jedynie umyślnie. W praktyce oznacza to, że członkowie rady nadzorczej nie będą ponosili odpowiedzialności za poświadczenie nieprawdy, jeżeli zostali wprowadzeni w błąd co do kwalifikacji kandydatów na członków komitetu audytu.

Jak widać, konsekwencje nieprawidłowego powołania komitetu audytu mogą dotknąć nie tylko danego podmiotu, ale także sięgnąć personalnie członków organu, którzy powoływali komitet. Dlatego tak ważne jest, by nie działać pochopnie, a w razie wątpliwości poradzić się specjalisty.