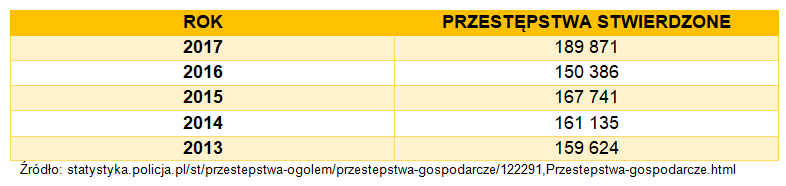

W ostatnich latach odnotowuje się tendencję zwyżkową w zakresie przestępczości gospodarczej w Polsce. Statystyki policyjne pokazują, że w roku 2017 stwierdzono 189 871 przestępstw przeciwko obrotowi gospodarczemu oraz przeciwko obrotowi pieniędzmi i papierami wartościowymi. Na podstawie powyższych statystyk można wywnioskować, że pomimo dążeń ustawodawcy do uregulowania sektora gospodarczego, w tym sektora finansowego (o czym świadczy m.in. opublikowanie programu przeciwdziałania i zwalczania przestępczości gospodarczej na lata 2015-2020), zjawiska łamania dyscypliny finansów oraz łamania przepisów o obrocie gospodarczym nadal występuje, a wręcz narasta.

W analizowanym kontekście na szczególną uwagę zasługują obligacje, będące jednym z najstarszych instrumentów finansowych, który jest dostępny na rynkach Giełdy Papierów Wartościowych w Warszawie S.A., w tym na rynku New Connect. Zgodnie z art. 4 ustawy o obligacjach, obligacja jest papierem wartościowym emitowanym w serii, w którym emitent stwierdza, że jest dłużnikiem właściciela obligacji (obligatariusza) i zobowiązuje się względem niego do spełnienia określonego świadczenia. Jednocześnie należy zaznaczyć, że obligacje są o wiele pewniejszym źródłem stałego, pasywnego dochodu, aniżeli akcje lub kryptowaluty.

Podmioty, którym przysługuje prawo do emitowania obligacji zostały enumeratywnie wymienione w art. 2 ustawy o obligacjach z dnia 15 stycznia 2015 r. (Dz.U. z 2018 r. poz. 483) wśród których na szczególną uwagę zasługują obligacje skarbowe emitowane przez Skarb Państwa (obligacje skarbowe) oraz obligacje podmiotów prawnych emitowane przez przedsiębiorstwa (zwane również obligacjami korporacyjnymi), które na podstawie odrębnych ustaw są upoważnione do ich emisji. W tym miejscu należy zauważyć, że o ile obligacje skarbowe stanowią pewniejsze źródło dochodu, zwłaszcza w kontekście dochodzenia swoich roszczeń przy potencjalnym naruszeniu warunków emisji, o tyle to właśnie obligacje skarbowe przynoszą większy zysk. Na emitentach obligacji spoczywają obowiązki określone w ustawie prawo o obligacjach, a także zaproponowane w propozycji nabycia, którą emitent może skierować do osoby fizycznej posiadającej pełną zdolność do czynności prawnych, osoby prawnej oraz jednostki organizacyjnej niebędącej osobą prawną, którym przepisy szczególne przyznają osobowość prawną (np. spółki osobowe wymienione w kodeksie spółek handlowych).

Dochodzenie roszczeń

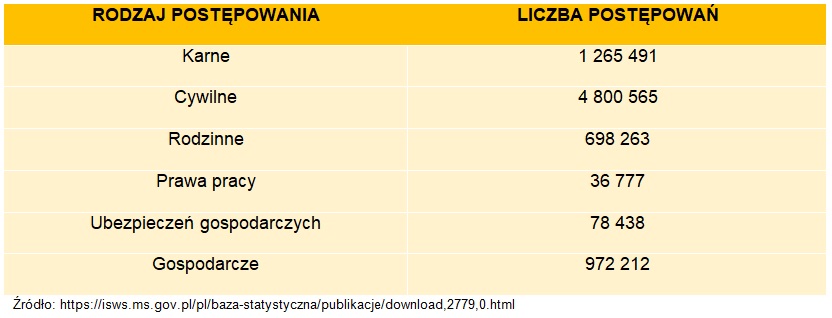

Niejednokrotnie na rynku finansowym zdarzają się sytuacje, w których emitent dopuszcza się naruszenia ustawy o instrumentach finansowych bądź ustawy o obligacjach. W takiej sytuacji obligatariusz może dochodzić zaspokojenia swoich roszczeń na drodze postępowania cywilnego lub karnego, które stanowią największy odsetek wniesionych oraz prowadzonych spraw sądowych. W I półroczu 2017 roku wniesiono, odpowiednio 4.800.565 spraw cywilnych oraz 1.265.491 spraw karnych, których rozpoznanie spoczęło na sądach powszechnych.

Zgodnie z art. 1 kodeksu postępowania cywilnego sprawy cywilne dotyczą wszystkich spraw z zakresu stosunków prawa cywilnego, rodzinnego i opiekuńczego oraz prawa pracy, jak również sprawy z zakresu ubezpieczeń społecznych oraz w inne sprawy, do których przepisy kodeksu postępowania cywilnego stosuje się z mocy ustaw szczególnych. W odniesieniu do obligacji skarbowych oraz roszczeń o odszkodowanie z tytułu ich nieprawidłowej obsługi szczególnie interesujące są przepisy kodeksu cywilnego dotyczące szkody oraz uzyskania rekompensaty za poniesioną szkodę w formie odszkodowania (np. art. 471 k.c.).

Z drugiej strony kodeks postępowania karnego nie określa katalogu do jakich spraw należy go stosować. Pomimo że ustawodawca nie zdecydował o wprowadzeniu do kodeksu postępowania karnego podobnego uregulowania jak w art. 1 k.p.c., to jednak poprzez samą nazwę ustawy można określić, że do właściwości spraw karnych należą sprawy, które dotyczą przestępstw określonych w kodeksie karnym oraz innych ustawach, w których znajdują się przepisy karne. Jedną z takich ustaw jest ustawa o obligacjach, w której w rozdziale 8 zostały stypizowane zachowania naruszające ową ustawę oraz określone sankcje grożące naruszającemu.

Emisja publiczna a emisja niepubliczna

Analizując kwestię dochodzenia roszczeń osób pokrzywdzonych w wyniku nieuczciwego obrotu obligacjami należy rozpocząć rozważania od zwrócenia uwagi na niepozostające bez znaczenia kwestie podstawowe. W tym kontekście na pierwszy plan wysuwa się zagadnienie trybu emisji obligacji, który pozwala na ich wyemitowania, a następnie nabycie przez przyszłych obligatariuszy.

W pierwszej kolejności należy zwrócić uwagę na fakt, że wyemitowane obligacje mogą być proponowane potencjalnym obligatariuszom w formie oferty publicznej, bądź a contrario oferty niepublicznej. Dominującym kryterium dotyczącym rozróżnienia przedmiotowych ofert jest liczba osób, do których jest ona kierowana. Jednocześnie należy podkreślić, że ustawodawca stosując w art. 33 pkt. 2 zwrot „przez proponowanie nabycia obligacji w inny sposób niż wskazany w pkt 1” zdecydował o zastosowaniu katalogu otwartego zauważając zapewne, jak bardzo dynamicznie rozwijającym i zmieniającym się jest rynek finansów Aby oferta miała charakter oferty publicznej, musi być udostępniona co najmniej 150 osobom na terytorium jednego państwa członkowskiego lub nieoznaczonemu adresatowi, przy czym przedstawienie oferty może nastąpić w dowolnej formie i w dowolny sposób, a więc nie ma znaczenia czy zostanie doręczona listem tradycyjnym, za pośrednictwem wiadomości e-mail, czy też osobiście do rąk adresatów oferty. Oferta powinna zawierać również informację o obligacjach oraz warunkach ich nabycia wystarczających do dokonania oceny o ich nabyciu bądź odstąpieniu od nabycia.

Inne obowiązki w zakresie propozycji nabycia ciążą na emitencie, który dokonywał emisji niepublicznej obligacji. Ustawa o obligacjach w art. 35 szczegółowo wskazuje jakie obligatoryjne elementy muszą znaleźć się w propozycji nabycia obligacji niepublicznych. To rozwiązanie ma posłużyć większemu zaufaniu do papierów wartościowych oraz transparentności rozwiązań przyjętych przez ustawodawcę. Emitent jest również zobowiązany do wskazania ceny emisyjnej obligacji lub sposobu jej ustalenia.

Odpowiedzialność za niedochowanie ww. wymogów jest taka sama i została określona w art. 87 ustawy o obligacjach, z którego wynika, że za dokonanie emisji nie będąc do tego uprawnionym lub nie zachowując warunków określonych w ustawie, podlega grzywnie do 5.000.000 zł i karze pozbawienia wolności od 6 miesięcy do lat 5. Jednocześnie należy zaznaczyć, że nic nie stoi na przeszkodzie, by sąd w konkretnym przypadku zastosował zarówno karę grzywny, jak również karę pozbawienia wolności.

Prawa i obowiązki emitenta

Podstawowym obowiązkiem emitenta są świadczenia wynikające z nabycia obligacji przez obligatariusza, zaś sposób ich realizacji, a także związane z nim prawa i obowiązki emitenta względem obligatariusza muszą określać warunki emisji. Ustawodawca decydując się na takie rozwiązanie miał na celu ustanowienie postępowania w sprawie nabycia obligacji transparentnym, zgodnie z zasadą zaufania do obligacji jako instrumentów obrotu finansowego. Niespełnienie obligatoryjnych wymogów co do wskazania w treści warunków emisji m.in. rodzaju obligacji bądź oznaczenia emitenta, może skutkować nieważnością bezwzględną czynności prawnej na podstawie art. 58 § 1 k.c., jednak oceny każdej sytuacji sąd dokona ad casu, na podstawie wszystkich okoliczności oraz zgromadzonych w sprawie dowodów. Należy przy tym zaznaczyć, że doktryna nie wskazuje jednoznacznie czy niezamieszczenie któregoś z informacyjnych elementów – jak np. adresu strony internetowej -może ex lege powodować nieważność czynności prawnej polegającej na określeniu warunków emisji.

Stwierdzenie nieważności czynności prawnej dla obu stron – zarówno emitenta, jak i obligatariusza – oznacza traktowanie tej czynności jako niebyłej od początku tj. stwierdzenie takiej nieważności ma charakter deklaratoryjny, tym samym wyrok stwierdzający nieważność działa z mocą wsteczną. Jednocześnie emitent może odpowiadać karnie na podstawie art. 87 ustawy o obligacjach skarbowych, który został opisany wyżej.

Mając na uwadze powyższe rodzi się pytanie: co w przypadku, gdy emitent uchyla się od obowiązków, których zobowiązany był przestrzegać, podaje informacje fałszywą czy też zataja prawdę? Jakimi uprawnieniami dysponuje obligatariusz by odzyskać swoją wierzytelność?

Natychmiastowy wykup obligacji

Niejednokrotnie zdarzają się sytuacje, w których emitent zaniedbuje wykonywanie swoich obowiązków względem obligatariusza. Trzeba jednak zaznaczyć, że obligatariusze nie są bezbronni wobec prawa, bowiem dysponują uprawnieniem polegającym na regulowaniu postanowień warunków emisji poprzez podjęcie uchwały podczas zgromadzenia obligatariuszy, które zostało uregulowane w rozdziale 5 ustawy o obligacji.

Przedstawiając instytucję zgromadzenia obligatariuszy w dużym uproszczeniu należy zaznaczyć, że jest ono bardzo podobne do walnego zgromadzenia (przyjętego w kodeksie spółek handlowych w odniesieniu do Spółki Akcyjnej) oraz zgromadzenia wspólników (przyjętego w kodeksie spółek handlowych w odniesieniu do spółki z ograniczoną odpowiedzialnością). Zgromadzenie obligatariuszy – co do zasady – zwołuje emitent, jednak obligatariusz lub obligatariusze reprezentujący co najmniej 1/10 łącznej wartości nominalnej obligacji danej serii również mogą zażądać zwołania zgromadzenia składając swoje żądanie na piśmie. W sytuacji, gdy emitent – pomimo żądania obligatariuszy – nie zwoła zgromadzenia w terminie 14 dni od dnia przedstawienia emitentowi żądania, wówczas właściwy sąd rejonowy może, po złożeniu wyjaśnień przez emitenta, upoważnić do zwołania zgromadzenia obligatariuszy występujących z tym żądaniem (art. 2 pkt. 4 ustawy o obligacjach).

Ponadto obligatariusz jest uprawniony do wezwania emitenta do wykupu obligacji. Dokonanie takiego zabiegu jest zalecane jest jeszcze przed skierowaniem swoich żądań na drogę sądową w celu podjęcia próby polubownego rozwiązania sprawy. Ustawa o obligacjach w art. 74 przewiduje możliwość wykupu obligacji, które z chwilą ich wykupu podlegają umorzeniu. W tym miejscu należy rozróżnić dwa rodzaje wykupów obligacji tj. żądanie natychmiastowego wykupu obligacji przez obligatariusza bądź ex lege. Zastosowanie jednej z powyższych możliwości zawsze zależy od stanu faktycznego sprawy.

Żądanie natychmiastowego wykupu obligacji wystosować może obligatariusz w stosunku do emitenta, który pozostaje w zwłoce ze spełnieniem w całości lub części świadczenia, do którego zobowiązał się w warunkach emisji obligacji. Pojęcie zwłoki zostało określone w art. 476 k.c., który stanowi, że dłużnik dopuszcza się zwłoki, gdy nie spełnia świadczenia w terminie, a jeżeli termin nie jest oznaczony, gdy nie spełnia świadczenia niezwłocznie po wezwaniu przez wierzyciela. Przenosząc powyższe na grunt oraz realia ustawy o obligacjach sytuacja pozostawania dłużnika (emitenta) w zwłoce następuje wówczas, gdy świadczenia pieniężne lub niepieniężne nie są przez niego realizowane, pomimo że zobowiązał się do ich realizowania w warunkach emisji. Przykładowym świadczeniem realizowanym przez emitenta na rzecz obligatariusza może być obowiązek wypłacania odsetek od obligacji, zaś omawiane opóźnienie w realizowaniu zobowiązań przez emitenta musi trwać nie krócej niż 3 dni.

Obligacje podlegają natychmiastowemu wykupieniu ex lege w sytuacji, gdy dochodzi do likwidacji emitenta. Należy zwrócić uwagę, że – w tym trybie – obligacje podlegają natychmiastowemu wykupieniu nawet w sytuacji, gdy termin ich wykupu jeszcze nie nastąpił. Oznacza to, że natychmiastowy wykup obligacji następuje w momencie otwarcia likwidacji emitenta.

Podsumowując niniejszy akapit należy zaznaczyć, że nic nie stoi na przeszkodzie wniesieniu powództwa sądowego w postępowaniu cywilnym lub zawiadomienia prokuratury o podejrzeniu popełnienia przestępstwa bez uprzedniego wezwania do natychmiastowego wykupu obligacji.

Cywilnoprawna odpowiedzialność emitenta

Emitent, który poświadczył nieprawdę lub nie zrealizował obowiązków, które na nim ciążyły jest zobowiązany do naprawienia szkody, którą spowodował swoim zachowaniem lub zaniechaniem.

Obligatariusz chcący odzyskać swoją wierzytelność powinien wnieść pozew do sądu według właściwości wynikającej z kodeksu postępowania cywilnego w postępowaniu nakazowym, jednocześnie musi uprawdopodabnić swoje roszczenie, a także, że w wyniku niewłaściwego zachowania emitenta w majątku obligatariusza powstała szkoda, przy czym warto wezwać wcześniej emitenta do przedterminowego wykupu obligacji. Następnie sąd, wydając nakaz zapłaty w postępowaniu nakazowym, wezwie pozwanego (emitenta) do zapłaty określonej kwoty za zakup obligacji celem naprawienia szkody powstałej w majątku. Nakaz zapłaty może utracić swoją moc, jeśli emitent skutecznie wniesie zarzuty od nakazu zapłaty, wówczas toczyć się będzie postępowanie mające na celu wyjaśnienie wszelkich okoliczności w sprawie oraz postępowanie dowodowe.

W sytuacji, gdy zostanie wydany wyrok uwzględniający w całości żądanie powoda (obligatariusza), wówczas – po jego uprawomocnieniu, w sytuacji, gdy emitent nadal uchyla się od obowiązku wykupu obligacji – obligatariusz (który na gruncie przepisów o postępowaniu egzekucyjnym staje się wierzycielem) może sporządzić wniosek o nadanie klauzuli wykonalności na wydanym przez sąd wyroku. Wniosek ten powinien zostać wysłany do sądu, który wydał wyrok. Po otrzymaniu wyroku opatrzonego klauzulą wykonalności obligatariusz może skierować wniosek o wszczęcie egzekucji z majątku emitenta w celu odzyskania należności głównej (wartości obligacji wraz z ustalonymi odsetkami, jeśli je ustalono) oraz kosztami postępowania sądowego i egzekucyjnego. Wniosek ten powinien zostać skierowany do komornika, którego właściwość miejscowa obejmuje siedzibę emitenta. Roszczenia wynikające z obligacji przedawniają się z upływem 10 lat, co stanowi bardzo długi okres możliwości dochodzenia swoich praw przed sądem.

Prawnokarna odpowiedzialność emitenta

Na początku rozważań o prawnokarnej odpowiedzialności emitenta należy zwrócić uwagę, że nie ma ona jednolitego charakteru. Uregulowania w tym zakresie znajdują się zarówno w kodeksie karnym, jak i innych ustawach szczególnych takich jak ustawa o obligacjach czy też ustawa o obrocie instrumentami finansowymi.

Także kodeks karny reguluje nieuczciwe zachowania emitenta, na podstawie których może on zostać pociągnięty do odpowiedzialności karnej.

Podstawowa forma odpowiedzialności emitenta za zachowanie niezgodne z prawem została określona w art. 311 k.k., zgodnie z którym: kto w dokumentacji związanej z papierami wartościowymi, rozpowszechnia nieprawdziwe informacje lub przemilcza informacje o stanie majątkowym oferenta, mające istotne znaczenie dla nabycia, zbycia papierów wartościowych, podwyższenia albo obniżenia kapitału podlega karze pozbawienia wolności do lat 3. Przywołany przepis – tak samo jak przestępstwo określone w art. 90 ustawy o obligacjach – ma charakter formalny. Czynność sprawcza polega na rozpowszechnianiu nieprawdziwych informacji lub przemilczeniu informacji o stanie majątkowym oferenta, który ma istotne znaczenia dla nabycia, zbycia papierów wartościowych, bądź też podwyższenia albo obniżenia kapitału. Przedawnienie przestępstwa oszustwa kapitałowego następuje po 5 latach od jego popełnienia.

Ustawa o obligacjach stanowiąca źródło wiedzy o zakresie praw, obowiązków i odpowiedzialności podmiotów biorących udział w obrocie papierami wartościowymi w postaci obligacji również – w art. 90 ustawy o obligacjach – typizuje przestępstwo, które odnosi się wyłącznie do emisji obligacji w trybie niepublicznym (tj. w trybie art. 33 pkt 2 ustawy o obligacjach). Przepis stanowi, że osoba, która przy emisji obligacji podaje nieprawdziwe lub zataja prawdziwe informacje, ale jedynie takie, które mogą w istotny sposób wpłynąć na ocenę zdolności emitenta do wykonania zobowiązań wynikających z obligacji podlega karze grzywny do 5 000 000 zł i karze pozbawienia wolności od 6 miesięcy do lat 5.

Rzetelność dokumentacji dotyczącej obrotu papierami wartościowymi

Powyższe oznacza, że to na emitencie spoczywa obowiązek rzetelnego przedstawienia informacji o swojej aktualnej sytuacji, tak aby nie narażać się na ewentualne skutki nieprawidłowego postępowania. Takie określenie przestępstwa sprawia, że jest to przestępstwo formalne, bowiem do spełnienia znamion czynu zabronionego nie jest wymagane, by nastąpił skutek w postaci np. doprowadzenia szkody w majątku obligatariusza, zaś jego przedawnienie następuje w momencie upływu 10 lat od dnia popełnienia przestępstwa.

W tym miejscu należy również wskazać na relację pomiędzy przestępstwem określonym w art. 90 ustawy o obligacjach oraz przestępstwem stypizowanym w art. 311 k.k. Bliższa analiza treści obu przepisów pozwala przyjąć, że co do zasady art. 90 ustawy o obligacjach stanowi swoiste lex specialis względem art. 311 k.k. w zakresie, w jakim odwołuje się do obrotu dotyczącego obligacji. Przepis ten w sposób niezwykle szeroki penalizuje podawanie nieprawdziwych danych lub ich zatajania w ramach emisji obligacji. Z kolei art. 311 k.k. koncentruje się wyłącznie na zagadnieniu rzetelności dokumentacji związanej z obrotem papierami wartościowymi, co nie zawsze musi ograniczać się wyłącznie do emisji tych papierów. Kluczowe dla oceny rodzaju zbiegu przepisów będzie ustalenie celu, dla którego sprawca podjął się działalności opisanej w omawianych przepisach. W przypadku art. 90 ustawy o obligacjach podstawowym celem działania jest wpłynięcie w istotny sposób na ocenę zdolności emitenta do wywiązania się z zobowiązań wynikających z obligacji. To działanie opisane w art. 311 k.k. ma mieć istotne znaczenie dla nabycia, zbycia papierów wartościowych, podwyższenia albo obniżenia wkładu. Sprawia to, że zakresy tych przepisów krzyżują się.

W jaki sposób chronić interes pokrzywdzonego?

Emitent może ponosić odpowiedzialność także na podstawie art. 286 k.k. za to, że w celu osiągnięcia korzyści majątkowej, swoim zachowaniem doprowadził inną osobę do niekorzystnego rozporządzenia własnym lub cudzym mieniem za pomocą wprowadzenia jej w błąd albo wyzyskania błędu lub niezdolności do należytego pojmowania przedsiębranego działania, podlega karze pozbawienia wolności od 6 miesięcy do lat 8. Przestępstwo oszustwa jest przestępstwem materialnym, co oznacza, że w majątku pokrzywdzonego musiało nastąpić jego uszczuplenie, zaś w majątku podejrzanego musi dojść do jego powiększenia. Taka sytuacja ma miejsce np. gdy emitent nie ma zamiaru dokonać przedterminowego wykupu obligacji, pomimo wcześniejszego wezwania przy spełnieniu przesłanek (tj. pozostawania w zwłoce), a także gdy emitent nie spełnia spoczywających na nim obowiązkach w zakresie obsługi obligacji.

Warto podkreślić, że w art. 294 § 1 k.k. przewidziano obostrzenie odpowiedzialności za przestępstwo oszustwa w stosunku do mienia o znacznej wartości, wówczas osoba, która popełniła przestępstwo podlega karze pozbawienia wolności od roku do 10 lat. Ustawodawca określił, że mieniem znacznej wartości jest mienie, którego wartość w czasie popełnienia czynu zabronionego przekracza 200 000 zł. Przedawnienie przestępstwa oszustwa, jak również jego typu kwalifikowanego, następuje po 15 latach od dnia popełnienia przestępstwa.

Należy zwrócić szczególną uwagę na relację pomiędzy art. 90 ustawy o obligacjach, a przestępstwem oszustwa stypizowanym w art. 286 k.k. przy których nie może dochodzić do kwalifikacji kumulatywnej. Oznacza to, że emitent nie może zostać skazany na podstawie ww. przepisów łącznie. Obligatariusz składając zawiadomienie o podejrzeniu popełnienia przestępstwa powinien wskazać jeden z tych przepisów jako podstawę pociągnięcia do odpowiedzialności nieuczciwego emitenta, jednak to prokurator jako organ postępowania przygotowawczego, oskarżyciel publiczny oraz rzecznik interesu społecznego decyduje jaką kwalifikację karnoprawną czynu przyjmie jako podstawę oskarżenia.

W sytuacji skazania emitenta na podstawie przepisów karnych znajdujących się w ustawie o obligacjach nie może być on jednocześnie zobowiązany do naprawienia szkody, ponieważ w przedmiotowej ustawie nie została ustanowiona instytucja pokrzywdzonego. Mając na uwadze powyższe, wówczas nie może być mowy o naprawieniu szkody. Jedyną możliwością dochodzenia zwrotu swoich należności pieniężnych w razie uzyskania wyroku skazującego emitenta na podstawie przepisów ustawy o obligacjach jest skierowanie żądania na drogę postępowania cywilnego, którego procedura została opisana powyżej.

Sąd wymierzając karę za popełnienie przestępstwa może – oprócz skazania przestępcę na karę pozbawienia wolności – orzec o obowiązku naprawienia szkody na podstawie art. 46 § 1 k.k., jednak wyłącznie w sytuacji, gdy do skazania dochodzi na podstawie kodeksu karnego. W art. 46 k.k. ustawodawca odwołuje się do przepisów kodeksu cywilnego, które należy stosować przy orzekaniu obowiązku naprawienia szkody.

Kończąc niniejsze rozważania należy zaznaczyć, że – zgodnie z art. 46 § 3 k.k. – orzeczenie odszkodowania nie stoi na przeszkodzie dochodzeniu niezaspokojonej części roszczenia w drodze postępowania cywilnego, jednak wyłącznie, gdy do skazania dochodzi na podstawie przestępstwa stypizowanego w kodeksie karnym. Obligatariusz może względem emitenta złożyć jednocześnie zawiadomienie o możliwości popełnienia przestępstwa na drodze postępowania karnego oraz złożyć pozew w postępowaniu nakazowym i w ten sposób dochodzić naprawy szkody na drodze postępowania cywilnego.

Podsumowanie

Obligacje są i będą jednym z najkorzystniejszych sposobów na pomnażanie swojego majątku przy pomocy pasywnych źródeł dochodu, bowiem stanowią świetną alternatywę dla lokat lub kont oszczędnościowych w bankach. Jednocześnie należy się spodziewać, że liczba przestępstw przeciwko obrotowi gospodarczemu oraz przeciwko obrotowi pieniędzmi i papierami wartościowymi w dalszym ciągu będzie rosnąć z uwagi na coraz to nowsze platformy oferujące możliwość nabycia obligacji korporacyjnych jak New Connect czy też Warszawska Giełda Papierów Wartościowych S.A. Jednakże wymiar sprawiedliwości nie pozostaje bierny wobec rosnącej liczby przestępstw, bowiem dąży do ich zmniejszenia poprzez podejmowanie działań kontrolnych, rozwój współpracy międzynarodowej, a także publikowanie Programów przeciwdziałania zwalczania przestępczości gospodarczej.

Nie bez znaczenia jest również współdziałanie ustawodawcy z Komisją Nadzoru Finansowego w zakresie sprawowania kontroli nad rynkiem kapitałowym. Za najważniejsze w ostatnim czasie należy uznać uregulowanie roli agentów emisji papierów wartościowych pośredniczących w nabywaniu obligacji. Jednym z efektów owej współpracy są zmiany ustawy o obrocie instrumentami finansowymi, które weszły w życie 1 lipca 2019 r. Znowelizowana ustawa pozwala na dokonywanie kontroli uprzedniej względem agenta poprzez dokonywanie jej jeszcze przed rozpoczęciem proponowania papierów wartościowych do potencjalnych obligatariuszy. Ponadto obowiązki agenta zostały szczegółowo opisane w art. 7a ust. 4 ustawy. Co więcej możliwe jest również dokonanie kontroli następczej, która dokonywana jest przez Krajowy Depozyt. Agent, o którym mowa w ww. ustawie jest zobowiązany do złożenia informacji na temat m.in. oznaczenia emisji obligacji, liczbie obligacji wyemitowanych w ramach tej emisji oraz innych informacjach określonych w art. 7b ust. 1 pkt. 1 ustawy o obrocie instrumentami finansowymi, zaś za przekazanie informacji nieprawdziwych grozi kara grzywny do 2 000 000 zł.